Pri kritických surovinách nerozhoduje iba to, kto má ložiská. Skutočnú priemyselnú moc má ten, kto dokáže vyťaženú rudu spracovať na materiály pre batérie, elektromotory, energetiku, elektroniku či obranný priemysel. A práve tu Európa výrazne zaostáva.

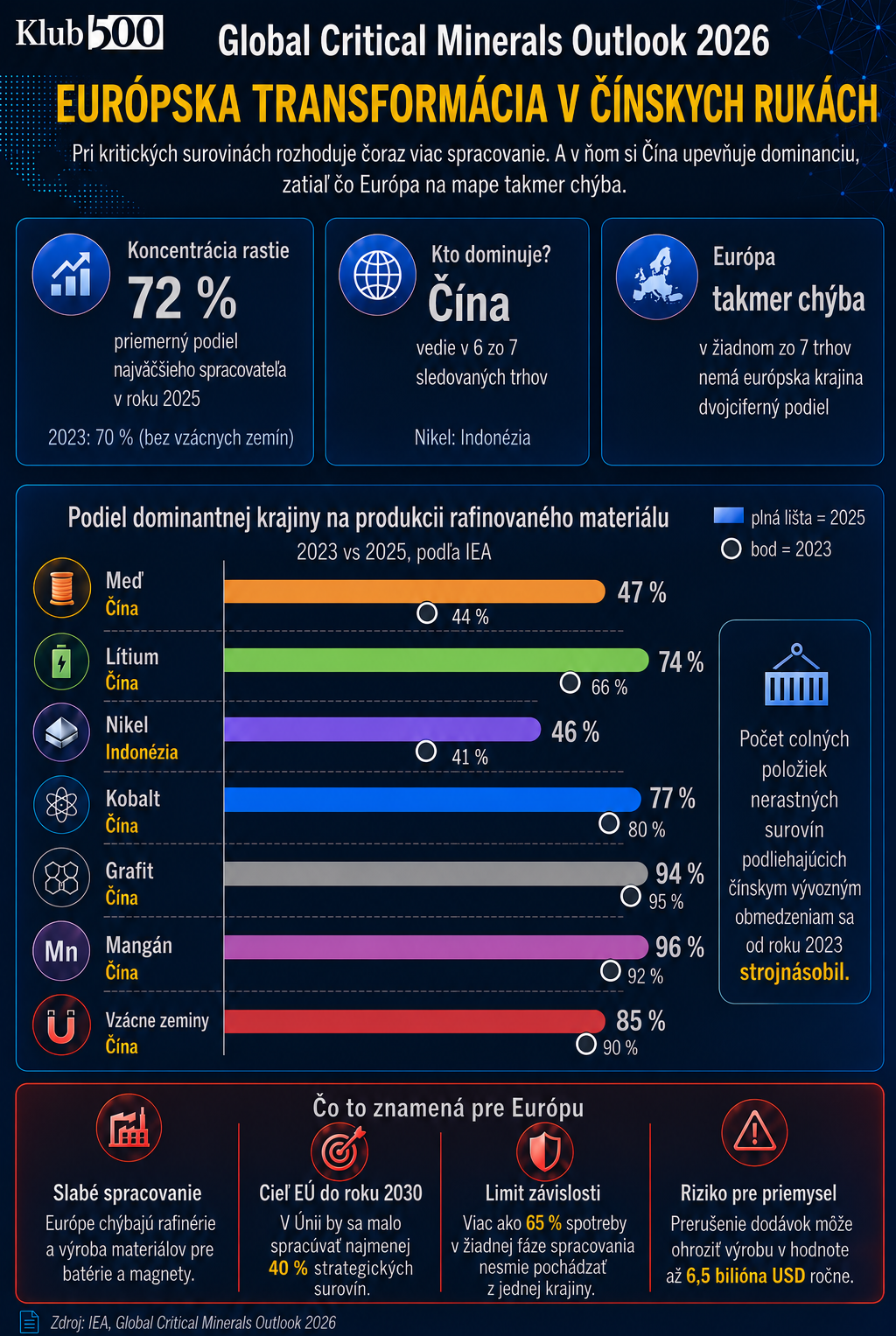

Najnovší Global Critical Minerals Outlook 2026, ktorý včera (16. júla 2026) vydala Medzinárodná agentúra pre energetiku, ukazuje, že Čína svoju dominanciu ďalej posilňuje. V roku 2025 zabezpečovala približne:

✅ 74 % svetového spracovania lítia,

✅ 76 % kobaltu,

✅ 94 % batériového grafitu,

✅ 96 % vysokočistého síranu mangánatého,

✅ 85 % magnetických vzácnych zemín,

✅ takmer polovicu rafinovanej medi.

Pri nikle dominuje Indonézia, no aj tu má Čína významné postavenie s globálnym podielom na úrovni 31 %. Pri šiestich zo siedmich sledovaných trhov tak čínsky drak zostáva najsilnejším hráčom.

Európa je na tejto mape takmer neviditeľná. V žiadnom zo sledovaných trhov nemá európska krajina dvojciferný podiel na svetovej produkcii rafinovaných materiálov. Európske kapacity sa pohybujú prevažne v nízkych jednotkách percent alebo sú zahrnuté v kategórii „zvyšok sveta“.

Ide o zásadný problém. Európa presadzuje elektromobilitu, rozvoj obnoviteľných zdrojov, digitalizáciu aj posilňovanie obranného priemyslu. Materiály potrebné na uskutočnenie týchto cieľov však spracúva predovšetkým jej najväčší priemyselný konkurent.

Dovoz suroviny rozhodne neznamená kontrolu nad dodávateľským reťazcom. Ak Európa nevybuduje vlastné spracovateľské kapacity, nebude svoju transformáciu riadiť. Bude iba platiť ceny a prijímať podmienky, ktoré určia iní dominantní dodávatelia.